給与からの特別徴収について

【お知らせ】令和8年度特別徴収税額決定通知書を送付しました

令和8年度市民税・県民税・森林環境税特別徴収税額決定通知書および関係書類を5月15日付で送付しました。

書面通知希望の事業所へはスマートレター、レターパックライトまたはゆうパックで、電子通知希望の事業所へはeLTAXで送付しています。

既に退職されている従業員が含まれている場合は、速やかに異動届出書をご提出ください。

なお、5月29日金曜日までに通知書が届かなかった場合は、住民税課へご連絡ください。

目次

(1)従業員が退職・休職・転勤等をすることになった場合【異動届出書】

(2)従業員を新規に雇用する・特別徴収希望の申し出があった場合【切替申請書】

(3)事業所の名称・所在地・送付先等が変更になった場合【所在地・名称変更届出書】

(4)従業員が常時10人未満の事業所で納期の特例を受けたい場合【納期の特例に関する申請書】

1.給与所得にかかる個人住民税の特別徴収とは

特別徴収とは、所得税の源泉徴収義務者である給与支払者(事業主)が、納税義務者である給与所得者(従業員)の住民税を毎月の給与から徴収し、市町村へ納入する制度です(地方税法第321条の4)。

原則として、通知された税額に基づき、6月~翌年5月までの12回に分けて徴収し、給与所得者の1月1日時点の住所地の市町村へ納入していただきます。

事業主の皆様へ「従業員の住民税は特別徴収が原則です」

住民税は特別徴収(給与からの天引き)が原則であり、パート・アルバイト等の非正規雇用者の場合であっても同様です。

給与支払者や給与所得者の意思で、普通徴収にするか特別徴収にするか徴収方法を選択することはできません。

例外として、普通徴収が認められるのは以下の場合です。

- 事業所での総受給者数が2人以下の場合

- 既に他の事業所で天引きされている場合

- 毎月の給与支払額が少なく住民税を天引きしきれない場合

- 給与の支払いが不定期の場合

- 事業専従者の場合(個人事業主のみ対象)

- 退職している場合 及び 退職を予定している場合

特別徴収義務者へ指定する場合があります

平成27年度より、給与支払報告書を普通徴収として提出していても、特別徴収義務があると認められる場合は、特別徴収義務者として指定する場合があります。

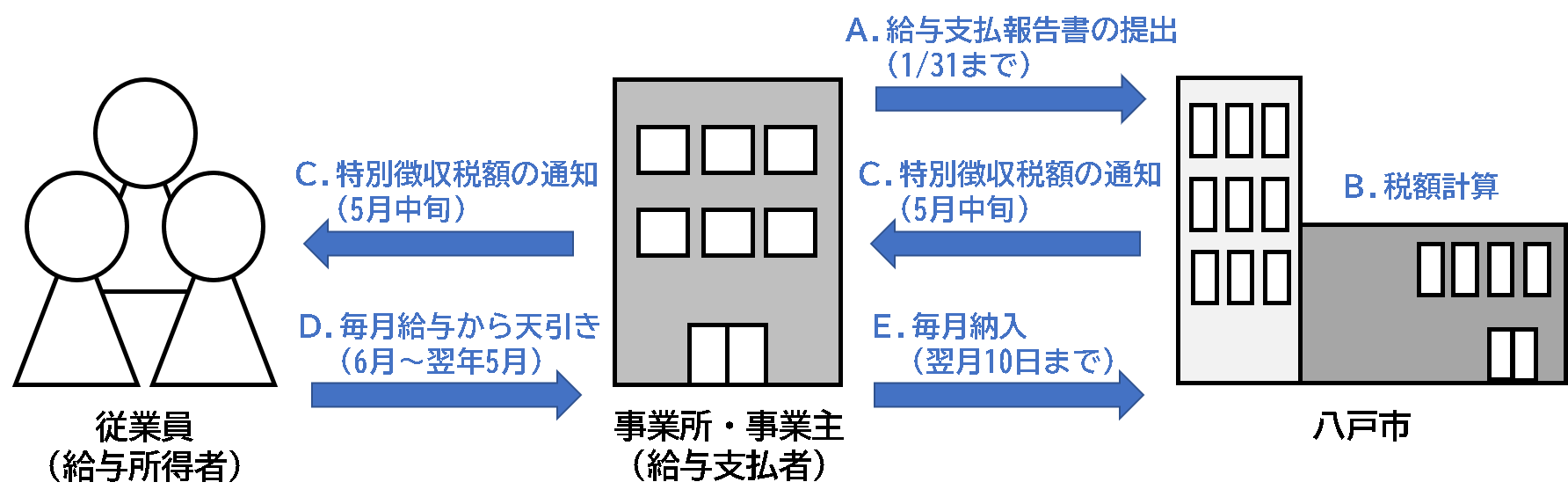

A.毎年1月末までに、事業所(給与支払者)は「給与支払報告書」を市へ提出します。

B.その後、市は確定申告書等の内容と照合し、税額を計算します。

C.5月中旬頃に、「特別徴収税額決定通知書」を事業所宛に送付します。

従業員(給与所得者)用の通知は、圧着をはがさずにご本人へお渡しください。

D.毎月の給与支払時、事業所は税額決定通知書の内容をもとに税額を天引きします。

E.翌月10日までに、事業所は徴収した税額を納入してください。

年途中での変更について(特別徴収税額変更通知書の送付)

毎月15日頃までに異動届出書等の提出があったものについては、翌月上旬頃に「特別徴収税額変更通知書」を送付しています。

給与支払報告書について

3.特別徴収の事務手続きについて

(1)従業員が退職・休職・転勤等をすることになった場合【異動届出書】

「給与支払報告・特別徴収に係る給与所得者異動届出書」を異動日の翌月10日までにご提出ください。

また、給与支払報告書を特別徴収で提出後に異動となった場合は、4月15日までにご提出ください。

翌月上旬に、特別徴収税額変更通知書を送付します。

お願い

- 転勤先で特別徴収を継続する場合は、事前に転勤先への連絡が必須となります。対象者の税額等を伝え、異動届の記入に必要な事項を聞き取り、直接市へ提出してください。(本人や転勤先の事業所へ渡すことはしないでください。)

- 提出が遅れると、対象の従業員に一度に多額の納付義務が生じることになりますので、速やかに提出してください。

- 現在住民税を課税している自治体と次年度の給与支払報告書を提出した自治体が異なる場合は、両方の自治体へ提出が必要です。

- 徴収済月等に誤りがあると、従業員本人や転勤先へ誤った税額を通知することになりますので、誤りのないようにお願いします。

(2)従業員を新規に雇用する場合・特別徴収希望の申し出があった場合【切替申請書】

「特別徴収への切替申請書」を毎月15日までにご提出ください。

翌月上旬に送付する特別徴収税額変更通知書にて税額を確認していただきますので、特別徴収開始月は「変更通知書が届き、税額を確認した後に給与計算が間に合う月」を指定してください。

お願い

切替申請書を提出する際は、重複納付を避けるため、切替を希望する普通徴収の納付書を添付してください。

注意事項

- 納期限が過ぎた分については切替できません。納期限超過は、ご自身で納付するよう本人にお伝えください。

- 過年度分については切替できません。「随時〇期」と記載のある納付書をお持ちの際は、現年度分であることをご確認ください。

- 前年中に給与収入がない方の住民税は、給与天引きできません。

- 65歳以上の方の公的年金収入にかかる住民税は、給与天引きできません。

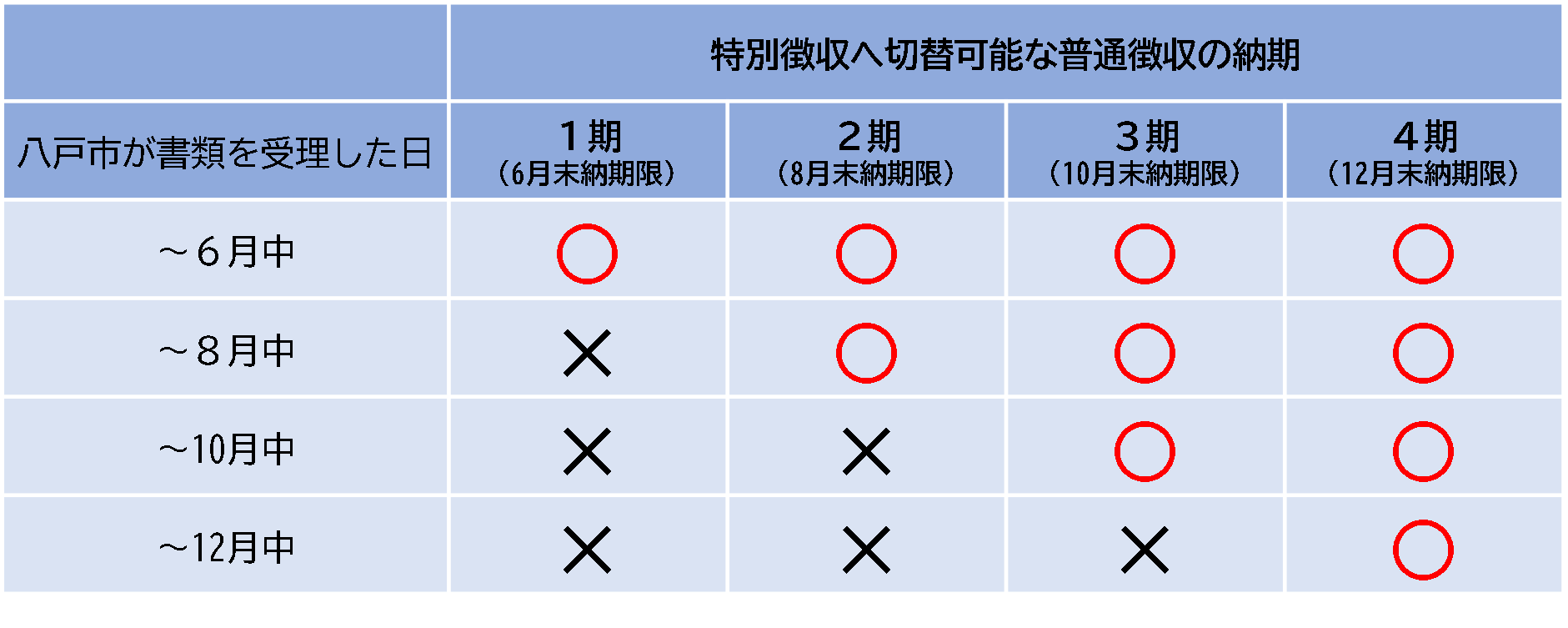

- 切替可能な納期分については、下表を参考にしてください。

(4)従業員が常時10人未満の事業所で、納期の特例を受けたい場合【納期の特例に関する申請書】

「特別徴収税額の納期の特例に関する申請書」を特例の適用を希望する月の15日までにご提出ください。

八戸市長の承認を受けると、住民税の納入を毎月から年2回(11月、5月)へ変更できます。

なお、市への納入は年2回となりますが、従業員からの徴収は毎月行うこととなります。

お願い

納期特例の対象外となった場合や、納期特例を解除したい場合は、「納期特例要件欠格届出書」をご提出ください。

(5)東北6県以外のゆうちょ銀行・郵便局で納入する場合【指定通知書】

初回の払込みの際、「指定通知書」をゆうちょ銀行・郵便局へ提出してください。

(指定通知書を提出しないと納入のお取り扱いはできません。)

なお、前年から引き続き同じゆうちょ銀行・郵便局を利用される場合は提出不要です。

4.退職所得にかかる住民税について

退職所得にかかる住民税は、他の所得と分離して算出し、徴収および納入について給与支払者が行うことになります。

徴収した税額は、退職手当等の支払いを受けるべき日の属する年の1月1日現在に従業員が居住していた市町村へ納入してください。

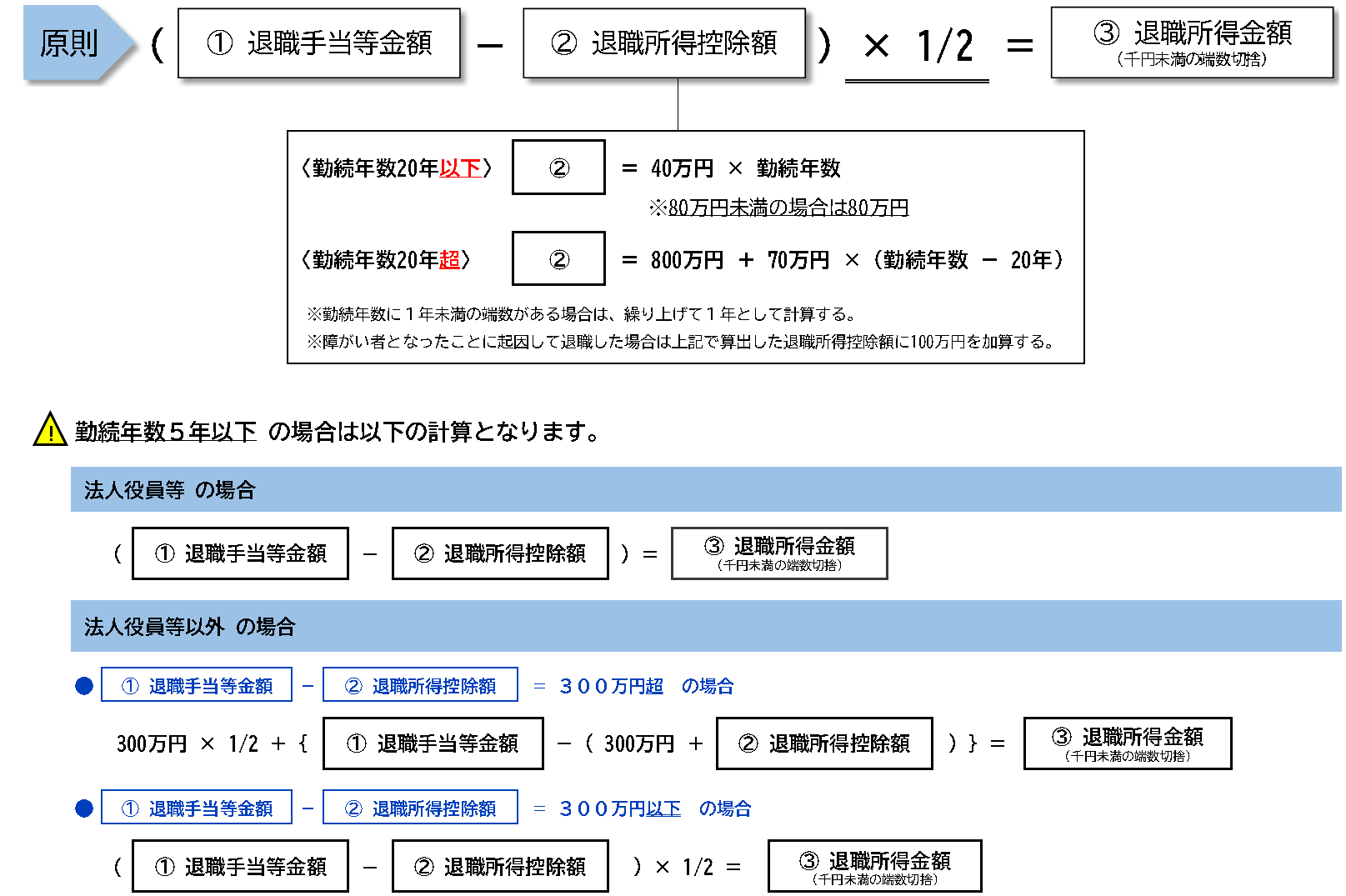

(1)退職所得金額の計算方法

(2)退職所得金額にかかる住民税額の計算方法

(3)退職所得にかかる住民税の納入について

納入書・退職所得分(記入の仕方) (PDFファイル: 207.3KB)

(4)退職所得の特別徴収票の提出について

令和8年1月1日以降に退職手当等を支払う場合は、すべての従業員について、「退職所得の特別徴収票」を市町村に提出する必要があります。

この記事に関するお問い合わせ先

財政部 住民税課 個人住民税グループ

〒031-8686 青森県八戸市内丸一丁目1番1号 市庁別館3階

電話:0178-43-2179 ファックス:0178-45-6737

- より良いサイトにするため、みなさまのご意見をお聞かせください

-

更新日:2026年07月23日