令和6年度からの主な税制改正について

上場株式等の配当所得等に係る課税方式の一致

上場株式等の配当所得及び上場株式等の譲渡所得(源泉有特定口座)について、令和5年度(令和4年分)までは申告等により所得税と個人住民税で異なる課税方式を選択できましたが、令和6年度(令和5年分)以後は所得税と個人住民税で同一の課税方式が適用されます。

非課税限度額等における国外居住親族の取扱いの見直し

個人住民税均等割及び所得割の非課税限度額の算定の基礎となる扶養親族について、国外居住者である場合に限り年齢制限が設けられ、年齢16歳以上30歳未満の者及び年齢70歳以上の者となります。ただし、年齢30歳以上70歳未満であっても、次のいずれかに該当する者は対象となります。(留学者、障害者、生活費・教育費を38万円以上受けている者)

国外居住親族に係る扶養控除の見直し

扶養控除の適用要件について、当該親族が国外居住者である場合に限り年齢制限が設けられ、年齢16歳以上30歳未満の者及び年齢70歳以上の者となります。ただし、年齢30歳以上70歳未満であっても、次のいずれかに該当する者は対象となります。(留学者、障害者、生活費・教育費を38万円以上受けている者)

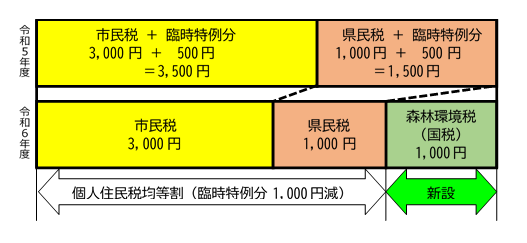

森林環境税の賦課徴収

令和6年度課税分から「森林環境税」として、個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を賦課徴収します。

(均等割額:市民税【3,000円】 + 県民税【1,000円】 + 森林環境税【1,000円】 計5,000円)

森林環境税の課税の有無の判定は、住民税の均等割の課税の有無と同条件となるため、住民税の均等割が課税されない方には森林環境税は課税されません。

詳しくは こちら【非課税の範囲】 をご確認ください。

また、森林環境税及び森林環境贈与税についての詳細は、林野庁または総務省ホームページをご覧ください。

林野庁ホームページ【森林環境税及び森林環境贈与税】

総務省ホームページ【森林環境税及び森林環境贈与税】

この記事に関するお問い合わせ先

〒031-8686 青森県八戸市内丸一丁目1番1号 市庁別館3階

電話:0178-43-9232 ファックス:0178-45-6737

- より良いサイトにするため、みなさまのご意見をお聞かせください

-

更新日:2024年03月21日