土地について

1.土地の評価額に関すること

土地の評価について

固定資産(土地)の価格は、総務大臣の定める「固定資産評価基準」によって地目別に定められた評価方法により市の固定資産評価員が評価を行い、市長が価格の決定をし、固定資産課税台帳に登録します。

土地の評価は3年ごとに見直すこととされ、原則、評価替え年度の翌年度及び翌々年度は 据え置きとなります。ただし、地目の変換や分合筆等があった場合、地価の下落があり価格を据え置くことが適当でない場合には価格の見直しを行っています。

地目の認定

地目は、田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地をいい、固定資産税の評価上の地目は、賦課期日(1月1日現在)における現況の地目によります。

地積の認定

地積は、原則として登記簿に登記されている地積によります。

価格(評価額)

価格は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。ただし、宅地(宅地に比準する土地を含む)の価格については、平成6年度評価替えから地価公示法による地価公示価格、国土利用計画法施行令による都道府県地価調査価格及び不動産鑑定士及び不動産鑑定士補による鑑定評価から求められた価格(鑑定評価価格といいます)を活用することとし、これらの価格の7割を目途として評価の均衡化・適正化を図っています。

【宅地の評価方法】

ア.市街地宅地評価法

まず、道路、家屋の疎密度、公共施設等からの距離その他宅地の利用上の便を考慮して地区・地域を区分し、地区・地域ごとに標準宅地(奥行、間口、形状等が標準的なもの)を選定します。

次に、地価公示価格、都道府県地価調査価格及び鑑定評価価格を活用して、標準宅地の適正な時価を評定し、これに基づいて主要な街路の路線価を付設します。

最後に、主要な街路の路線価を基にその他の街路の路線価を付設し、地区・地域の各筆を評価します。

イ.その他の宅地評価法

(主として市街地的形態を形成するに至らない地域において適用)

まず、道路、家屋の疎密度、公共施設等からの距離その他宅地の利用上の便を考慮して地区・地域を区分し、地区・地域ごとに標準宅地(奥行、間口、形状等が標準的なもの)を選定します。

次に、地価公示価格、都道府県地価調査価格及び鑑定評価価格を活用して、標準宅地の適正な時価を評定します。

最後に、標準宅地の適正な時価を基に地区・地域の各筆を評価します。

2.土地の課税標準額に関すること

住宅用地(住宅やアパート等の敷地)に対する課税標準の特例について

住宅用地には、次のような特例があります。

小規模住宅用地

200平方メートル以下の小規模住宅用地(200平方メートルを超える住宅用地の場合は、住宅一戸あたり200平方メートルまでの部分)については、課税標準額をその土地の価格の6分の1とする特例措置があります。

一般住宅用地

200平方メートルを超える一般住宅用地(家屋の床面積の10倍までの部分)については、課税標準額をその土地の価格の3分の1とする特例措置があります。

一般財団法人資産評価システム研究センター発行 「固定資産税のしおり」より抜粋

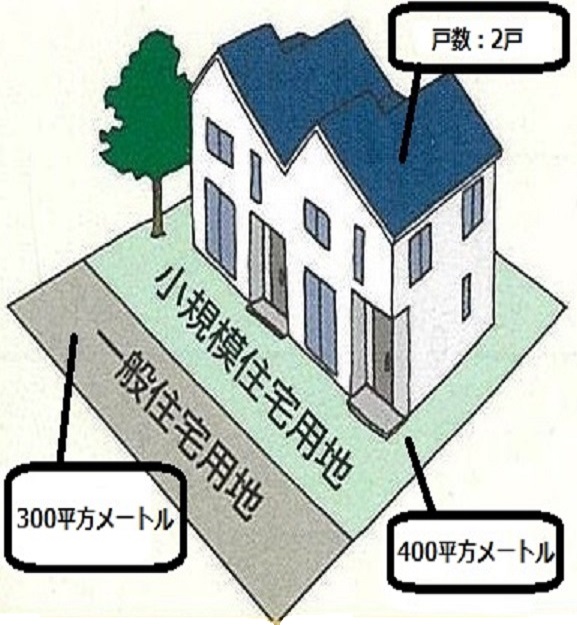

事例

住宅戸数が2戸の長屋建の家屋があります。その敷地面積は700平方メートルで、家屋の床面積は220平方メートルです。住宅用地の取扱いはどのようになりますか。

解説

事例の家屋は、専用住宅であり、その床面積の10倍(220平方メートル×10)までを限度として住宅用地とされるので、この場合は、700平方メートル全部が住宅用地となります。このうち、小規模住宅用地の特例措置が適用されるのは1戸に付き200平方メートルとなるため、400平方メートル分(200平方メートル×2戸)が小規模住宅用地となり、残りの300平方メートル分(700平方メートル-400平方メートル)が一般住宅用地となります。

申告書の提出

住宅用地に対する特例の認定については、申告書の提出が必要となります。 詳しくは「固定資産税に関する各種届出」を参照してください。

宅地の税負担の調整措置について

平成8年度までの宅地の税負担は、評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が講じられてきました。

平成9年度の評価替え以降、地域や土地によりばらつきのある負担水準(今年度の評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引下げ又は据置き、負担水準の低い土地はなだらかに上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

土地によってばらつきのある税負担を是正している過程にあることから、税負担の動きと地価動向がかならずしも一致しない状況にあります。

(注意)令和3年度に限り、負担調整措置等により税額が増加する土地について前年度の課税標準額に据え置く特別な措置を講じました。

負担水準

宅地の課税標準額が評価額に対してどの程度に達しているかを示すものであり、次の式から求められます。

負担水準 = 前年度課税標準額/今年度評価額×(住宅用地の特例率)

住宅用地の場合

【原則】 今年度課税標準額 = 今年度評価額×(住宅用地の特例率)…(A)

ただし、(A)が以下の額を上回る場合には、以下の額が今年度の課税標準額となります。

前年度の課税標準額+(A)の額の5%

非住宅用地(商業地等)の場合

【原則】 今年度課税標準額 = 今年度評価額×70%

ただし、前年度の課税標準額が、今年度評価額の70%を下回るときは、次のとおり負担調整を行います。

- ア. 前年度の課税標準額が今年度評価額の60%以上70%未満の場合

⇒前年度の課税標準額を据え置き - イ.前年度の課税標準額が、今年度評価額の60%未満の場合

⇒評価額の60%に達するまで、評価額の5%(令和4年度に限り2.5%)相当額ずつ課税標準額を引き上げ

更新日:2023年04月11日