津波・地震により固定資産に被害のあった方へ

東日本大震災(津波・地震)により被害のあった固定資産及びそれに代わる固定資産をお持ちの方は、固定資産税の特例が受けられます。下記に該当する場合は、申告書を提出してください。

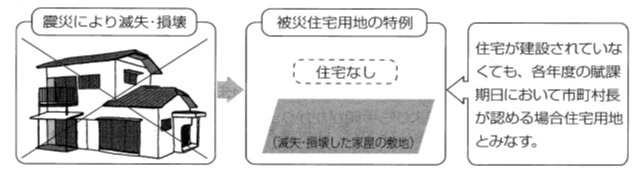

1 被災住宅用地の特例

東日本大震災により滅失・損壊した住宅の敷地について、各年度の賦課期日において市町村長が認める場合、平成24年度分から令和8年度分まで住宅用地とみなし、住宅用地の価格の特例が適用となります。

(注意)本来、住宅用地の価格の特例は、住宅が建設されている土地にのみ適用可能

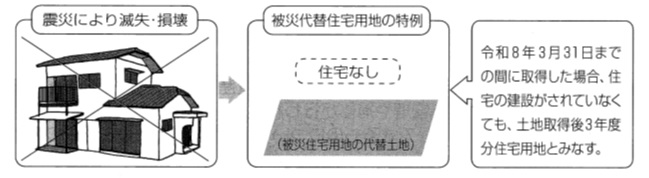

2 被災代替住宅用地の特例

東日本大震災により滅失・損壊した住宅の敷地(被災住宅用地)の所有者等がその代替となる土地(被災代替住宅用地)を令和8年3月31日までの間に取得した場合、被災代替住宅用地のうち被災住宅用地の面積相当分について、3年度分は住宅用地とみなし、住宅用地の価格の特例が適用となります。

(注意)本来、住宅用地の価格の特例は、住宅が建設されている土地にのみ適用可能

3 被災代替家屋の特例

東日本大震災により滅失・損壊した家屋(被災家屋)の所有者等がその代替となる家屋(被災代替家屋)を令和8年3月31日までの間に取得し、又は改築した場合には、被災代替家屋に係る税額のうち被災家屋の床面積相当分について、4年度分は1/2、その後2年度分は1/3が減額となります。

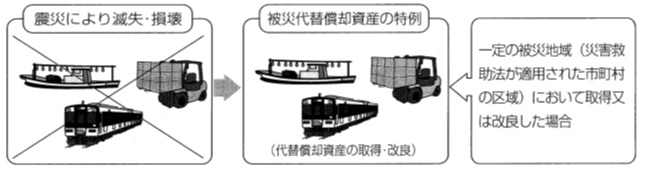

4 被災代替償却資産の特例

東日本大震災により滅失・損壊した償却資産の所有者等がその代替となる償却資産を令和6年3月31日までの間に、一定の被災地域内(八戸市は該当)において取得又は改良した場合、4年度分の固定資産税の課税標準が価格の1/2となります。

この記事に関するお問い合わせ先

財政部 資産税課

〒031-8686 青森県八戸市内丸一丁目1番1号 市庁別館3階

管理償却グループ 電話:0178-43-9037 ファックス:0178-41-2055

土地グループ 電話:0178-43-9234 ファックス:0178-41-2055

家屋グループ 電話:0178-43-9241 ファックス:0178-41-2055

- より良いサイトにするため、みなさまのご意見をお聞かせください

-

更新日:2021年06月17日